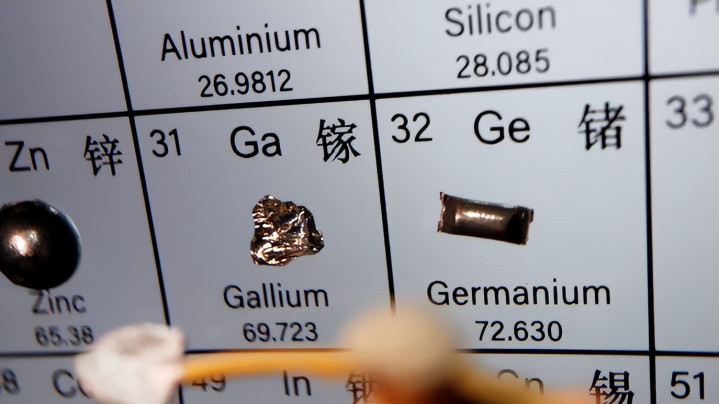

锑和镓听着生僻牛鑫所,其实离咱们日常生活超近。拿锑来说,它是半导体里的“调味剂”,芯片晶体管得靠它掺杂来稳住电流。要是纯度不够,芯片不是卡顿就是直接废了。

更别提新能源汽车的钠离子电池,锑基电极能让续航蹭蹭上涨,现在全球电池研发圈子都盯着它。中国手里这张牌,玩好了就是未来能源的通行证。

镓呢?更绝。它是5G基站、手机芯片、功率模块的灵魂材料,氮化镓功率器件没它不行,LED屏幕和卫星通信的砷化镓也得靠它撑腰。简单点说,没镓,高清屏变模糊,高速网变龟速,太空信号还得哑火。

最麻烦的是,镓没法单独挖,得从铝土矿冶炼的废渣里抠出来,技术门槛高到让外行望而却步。你想想,全球每年就300吨粗镓,中国就占290吨,这局面有多稳?

这些东西为啥比稀土还扎手?稀土虽关键,但西方这些年没闲着,在澳洲、非洲挖了不少矿,还搞替代材料勉强凑合。锑和镓可不一样。全球锑储量撑不了几十年,镓产量又绑在铝工业上,规模化生产纯属天方夜谭。替代?谈何容易。

芯片里的锑,现在还没找到既稳又便宜的替身;镓的备选要么性能拉胯,要么贵得离谱,消费电子哪敢上。结果呢,中国不光产量大,还捏着提纯黑科技。

高纯锑到99.999%,全球九成产能在中国;镓提取工艺,更是咱们的独门绝活。别人想抄作业,没个三五年生产线都搭不起来。这不就是上游命门吗?谁控住了,谁就稳坐钓鱼台。

锑镓这对“隐形双煞”牛鑫所,中国产量碾压全球的秘密

中国在锑镓上的地位,简直是教科书级别的资源大国。2023年中国锑矿产量占全球48%,冶炼产能高达71%。这意味着啥?全球锑链条上,中国不光挖得多,还炼得精。

湖南、广西这些地方的矿区,产出的锑矿石直接喂饱了下游产业。锑不光玩半导体,还进军阻燃剂和铅酸电池,需求量年年涨。锗也搭伙儿进来,中国产量占83.2%,同样是全球供应链的定海神针。

镓这边更夸张。中国粗镓产量占全球96%以上,每年290吨稳稳的。为什么这么猛?因为咱们铝工业发达,铝土矿冶炼顺手就把镓抠出来了。别人家呢?美国、欧洲想自给自足,得从头建链条,成本高、周期长。

2024年数据显示,全球镓需求主要来自半导体和光电,5G和新能源汽车拉动下,缺口越来越大。中国不卖?整个产业链得抖三抖。锑储量中国占全球24%,但加工环节咱们占大头,别人挖出来的矿石还得送来提纯。这链条一环扣一环,中国控住了头,就等于攥住了尾巴。

为啥中国能这么稳?历史原因一大把。早年资源开发起步晚,但技术追赶快。冶炼工艺迭代,环保标准上去了,产量自然水涨船高。

相比之下,西方矿业巨头忙着挖金挖铜,忽略了这些“小金属”。结果呢?现在全球锑矿储量总共187万吨,中国44.88万吨,俄罗斯33.66万吨,勉强前二。

但加工?中国一家独大。镓也类似,从铝渣里高效提取,这技术壁垒让竞争对手直挠头。话说,你觉得这算不算“闷声发大财”?资源不是天上掉的,是靠产业链一步步垒起来的。

牛鑫所

牛鑫所

锑镓的战略味儿越来越浓。军工领域,锑进超硬材料,镓进雷达和导弹芯片。民用呢?新能源汽车电池、LED照明,全靠它们续命。中国产量占比高,不是运气,是规划。

国家把它们列为关键矿产,早早布局矿山和工厂。2023年数据,锑出口量大,但低价甩卖时代过去了。现在管制一出,价格稳中有升,产业链上游赚得盆满钵满。

下游呢?国内企业原料不愁,升级加速。全球看,美国武器供应链四分之三受影响,欧洲芯片厂九成镓靠中国。这不光是数字,是实打实的博弈筹码。

管制落子:从镓锗到锑,护家底的节奏感

中国为啥选这个时候管锑镓?不是一时冲动,而是吃够了亏后的清醒。2023年7月3日,商务部先发公告,从8月1日起,镓和锗相关物项列入出口管制清单。啥意思?不是禁卖,而是要许可证,审核用途,确保不乱流。

紧接着,2024年9月15日,锑和超硬材料跟上,同样是管制而非封杀。12月3日,对美出口再收紧,军事用途直接禁了。2025年上半年,海关数据还显示,走私打击行动启动,国内供应稳如老狗。

这步棋走得稳,稀土管制早几年就玩过了,西方有备胎。可锑镓不同,替代难度大,短期内别人建不了新链。全球市场一震,锑价格从2023年的每吨2万美元蹿到2024年的3万多,镓也跟着水涨船高。

西方媒体嚷嚷“供应链断裂”,但中国出口量没崩,2024年锑出口稳中有降,国内优先保障。企业申请许可,芯片厂、电池厂批得快,国外低端加工就得排队。这就是节奏感:不卡死谁,但也不让家底白流。

你说这算不算破局?过去,美国卡中国芯片,从光刻机到软件,全套禁令,想把高科技摁低端。中国呢?上游资源在手,反手就是双向依赖。你卡我下游,我稳你上游。不是报复,是自保。

早年稀土贱卖,一吨不如猪肉贵,还毁环境。现在呢?管控后定价权回来了,全球都知道不能当白菜甩。锑镓走同条路:有序出口,优先国内产业。2024年数据,新能源汽车电池用锑量涨30%,5G基站镓需求翻番。中国借机升级,实验室迭代电极技术,卫星通信信号更稳。

全球供应链呢?开始回弹。西方囤货、建矿,美国从第三方转运3834吨氧化锑,但成本翻倍。欧洲芯片厂转向本土,澳洲挖新锑矿,可产量爬坡慢。

俄罗斯石油天然气被制裁是单边,中国这套是多边合规,按国际惯例走。2025年报告显示,中国管制让全球产业链更韧,风险分散了。

管制一年多,效果摆这儿。2024年底,镓锗锑价格稳升,全球科技产业备战“断链”。美国军事报告直言,关键矿产依赖中国,武器供应链七成半有风险。

欧洲呢?电池企业锑供应紧巴巴,研发替代得烧钱。中国这边,产业升级如火如荼。钠离子电池续航破纪录,氮化镓芯片效率up up。出口许可发放超万份,国内供应足,国际合作也没断。

长远看,这棋下得值。资源不可再生,多留点给后辈。过去贱卖换外汇,现在高端卖技术。全球产业链从“谁卡谁”变“互补备份”,中国上游稳,别人下游慌,但总比单边依赖强。

2025年数据,锑全球储采比不到5年,镓规模瓶颈大,中国管制就是在划底线。西方建新矿,技术突破加速,中国借势走高端。产业链健康,不是零和,是共赢。家底护好,科技路才长。

牛鑫所

牛鑫所

铁牛配资提示:文章来自网络,不代表本站观点。